生前贈与は2023年までに行う

2023.3.24

昨年12月に「令和5年度税制改正大綱」が発表されました。

この中には、相続税と贈与税に関するものが盛り込まれています。

具体的な内容としては、生前贈与の加算の期間が3年から7年に延長され、

相続税生産課税制度では直系尊属から贈与の際に年110万円の控除ができるようになりました。

「令和5年度税制改正大綱」改正の背景には、60歳以上の高齢者が保有する個人金融資産(約1000兆円)を若い世代に移行させ、資産の活性化を図ることと、その際に相続税等の税金を徴収しようとする思惑があります。

今回は、「令和5年度税制改正大網」の改正の概要から対策を行うべき時期についてお伝えします。

『生前贈与加算の改正概要』

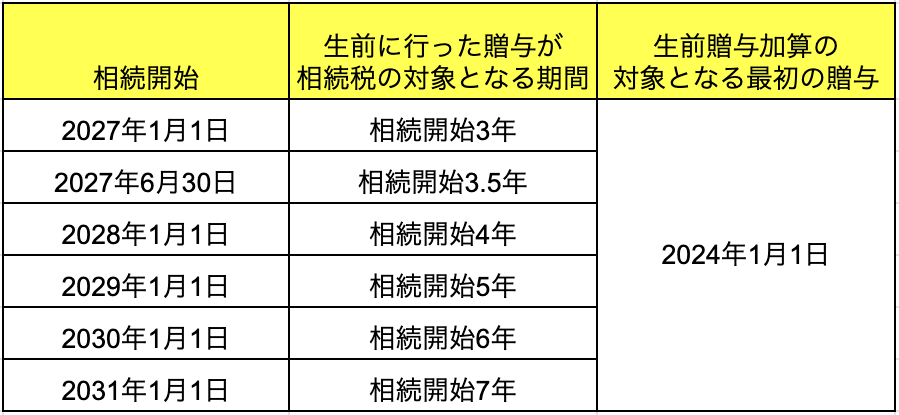

生前贈与加算とは、相続開始前3年以内に行った贈与は相続税に加算され、相続税の課税対象となるという制度です。これが2027年以降の贈与から加算される期間が随時延長され、2031年には相続開始前7年になります。

暦年贈与で毎年、贈与税の基礎控除110万円の適用を受けていたとしても、相続税に組み入れた途端に控除はなくなってしまいます。延長された4年分については、4年間の総額で100万円の控除が適用されますが、従来の毎年110万円の控除に比べると金額が減るので、その分の増税となります。

『今後の改正スケジュール』

今回の税制改正の内容では、2027年1月1日以降の贈与から毎年1年ずつ随時延長され、

2031年1月1日以降の贈与からは7年が適用されます。

以下、参照ください。

『改正の狙い』

改正の狙いは、60歳以上の高齢者が保有する約1000兆円といわれる個人金融資産を若い世代に移行させ、

資産の活性化を図ろうとする意思と、その際の相続税等の増税です。

考え方としては、相続税と贈与税の一体化です。

相続開始前3年以内に行った贈与が相続税の対象になるということ自体、

相続税と贈与税を一体化しようとする制度ですね。

それをさらに7年にすることで、これまでより多くの贈与税が相続税に吸収されることになり、

暦年贈与での贈与税の控除枠を使った相続対策が打ちにくくなります。

ちなみに、なぜ生前贈与が7年に延長されるかというと、イギリスが7年だからです。

日本が模範としている他国は、このようになっています。

・アメリカ:一生涯

・フランス:15年

・ドイツ:10年

・イギリス:7年

今後、さらに延長する可能性もあることも知っておきましょう。

『生前贈与を2023年までに行わないといけない』

上記の表より、2023年12月1日までに生前贈与を行えば、

現在と同様に相続開始前3年分しか相続税の対象になりません。

ですが、2024年1月1日に贈与を行い、2027年6月30日に亡くなり相続開始となった場合、

2024年1月1日以降の贈与が生前贈与加算の対象になります。

また、2024年1月1日に贈与を行い、2031年1月1日に亡くなったとしても、

2024年1月1日からの贈与が生前贈与加算の対象です。

『孫への贈与』

生前贈与加算の対象は、相続人(財産を受け取る人)です。

よって相続人以外は対象となりません。

それなら、相続人ではない孫やこの配偶者に贈与すれば大丈夫です。

(子の配偶者や内縁の妻、親戚への贈与も問題ありません)

ただし、孫が財産を受け取ることはダメです。

遺言書で財産を受け取ったり、生命保険金を受け取ると、生前贈与加算の対象になります。

やり方次第で節税対策となりますが、間違って行うと税金対象ともなるので、

きちんと確認した上で対策を打つようにしてください。

今後も様々な改正があると想定されます。

良い改正ならいいのですが、マイナスに働くことの方が多いです。

「あのとき対策をしておけばよかった」

このような後悔がないように、今できることを実行しておくことが大切です。