貯金と投資は大きな差

2022.11.2

今年もあと2ヶ月ですね。

2022年は特に、経済の波がすごいと感じられたのではないでしょうか。

私は、お客様と家計相談をする中で特に多いのが、

「将来に対して不安」「老後が心配」「今後、自分にはいくら必要なのかわからない」です。

家計相談では、その方の収入や月々の生活費、

趣味や老後に住みたい場所をヒアリングした上で、具体的な必要金額を算出していきます。

家庭状況によっても様々なので、その方々に必要な金額は大きく異なります。

少し前に「老後2000万円問題」があったため、

みなさんはなんとなく2000万円あったら大丈夫と考えていらっしゃいます。

そもそも、この2000万円という金額は、夫65歳以上、妻60歳以上の、

夫婦のみの無職世帯を前提として算出されています。

このケースの場合、毎月約5.5万円の不足が生じるため、

20〜30年間の不足額が約1320万円から1980万円に上るという試算に基づいています。

私は、この数字を見たとき「現実的な金額だ」と感じました。

もっと言えば、この2000万円は介護の費用などが含まれていない、必要最低限の金額です。

ですが、貯金だけで2000万円も貯めようとした場合、多くの方にとって大変な金額です。

30年以上前は、銀行で預金するだけで5%〜6%もついていましたが・・・・。

現在は、銀行の利息は「0.001%」ですので、あってないようなものです。

銀行に預けているお金の一部を投資として運用するとどうでしょうか?

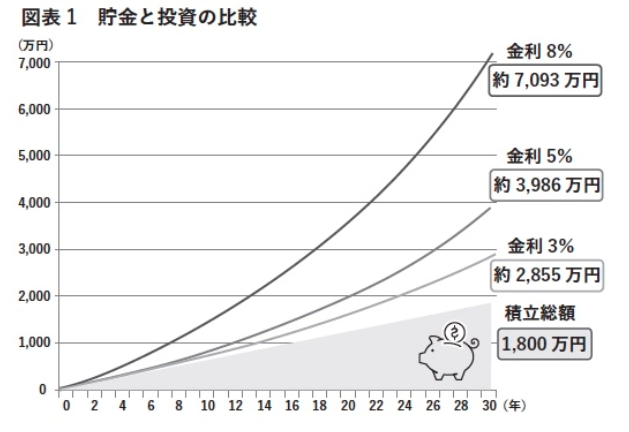

出典:著者:武田拓也氏「金融機関で学んだFPが正しく伝える 投資でお金が増える基本の仕組み」より

投資の金利は年間3%、5%、8%と仮定し、期間は30年とします。

この金利は、決して無理な数字ではありません。

公的年金の積立金を運用するGPIFの運用実績は3.56%です。(2001年〜2022年度第1四半期)

GPIFは国内債券・海外債券・国内債券・海外債券の4分法で運営しています。

また投資信託の外国株式ファンドのみに集中投資した場合で、

過去40年の運用実績は8%程度となっています。

金利5%の場合、預貯金のみの運用と比較すると、30年後には2000万円以上の差が出ます。

3%でも1000万円以上の開きが出るのです。

貯金だけで資産を積み立てることが、いかに非効率なのかが分かるのではないでしょうか。

それでも「投資に失敗して、お金が減るのが怖い」と感じる方も多いでしょう。

確かに、投資は基本的に元本を保証するものではありません。

日本が推奨している「NISA」や「iDeCo』でもそうです。

当然「損」をするというリスクがあります。

このリスクを最小限にするために、長期で分散させることが重要となります。

資産を最大化させることも、最小化させることも「自分次第」です。