知っておかないといけない「保険にかかる税金」

2022.7.23

UNFPA(国連人口基金)が発表した2022年版の世界人口白書によると、

平均寿命が最も長い国は日本で、男性は82歳、女性は88歳でした。

長寿のために保険に加入されることがほとんどだと思いますが、

日本は世界で3番目に多く保険加入をしています。

自分や家族の備えとして、保険に加入している人は多いでしょう。

しかし、もしものことが起きた後に受け取る保険金には、

税金がかかるかもしれないことをご存知でしょうか?

保険金の種類や受け取り方により異なりますが、

今回はどの保険金でどんな税金がかかるかについてお伝えします。

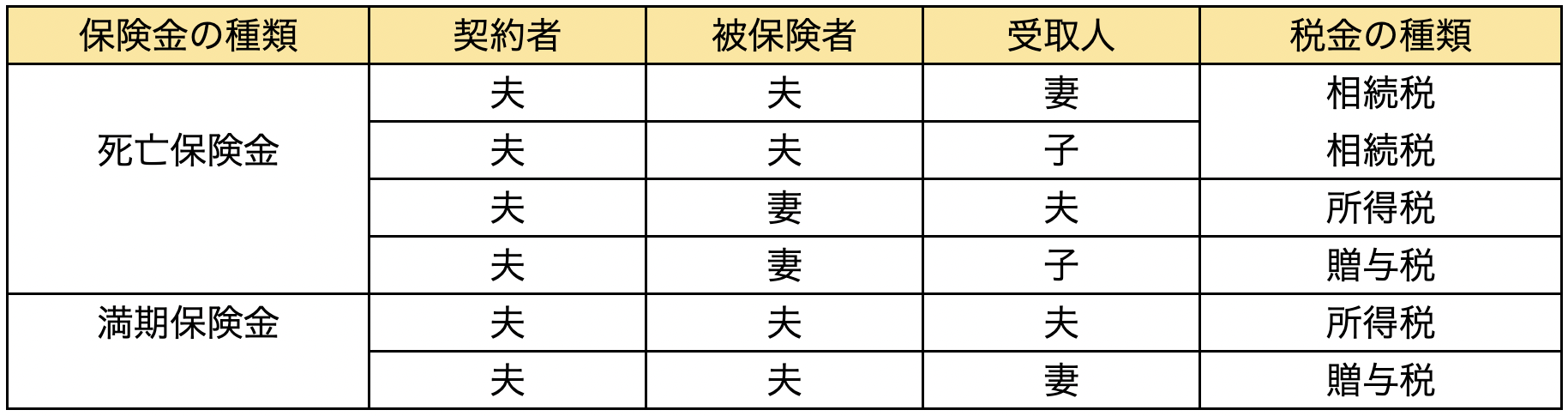

【保険金の種類や受取人によってかかる税金が変わる】

最初に、税金がかかる保険金には、以下のようなものが挙げられます。

・死亡保険金 ・満期保険金

・解約返戻金 ・個人年金保険金

・健康祝金(生存給付金)など

さらに受け取り方、保険の契約者・被保険者・受取人の関係性などにより、

かかる税金の種類が変わります。

夫と妻、子供1人の場合で見ていきましょう。

契約者と被保険者が同一かつ受取人が法定相続人の場合には相続税、

契約者と受取人が同一の老婆には所得税、

契約者・被保険者・受取人が全て異なる場合には贈与税がかかります。

【入院や手術で受け取る給付金や事故での損害保険金には税金がかからない】

ここまでは税金のかかる保険のお金を説明してきましたが、税金がかからないお金もあります。

税金のかからない保険金・給付金は以下のようなものがあります。

▼生命保険

・入院給付金 ・手術給付金

・通院給付金 ・がん給付金

・ガン診断一時金 ・就業不能給付金

・先進医療給付金 ・介護保険金

・リビング ニーズ特約保険金 など

▼損害保険

・対人賠償保険金 ・対物賠償保険金

・人身傷害保険金 ・搭乗者傷害保険金

・無保険者傷害保険金 ・自損事故保険金

・車両保険金 ・火災保険金

・傷害保険金 など

※保険会社によって保険金・給付金の名称が異なる場合があります

何故これらのお金に税金がかからないかというと、所得税法に基づきます。

この法令では、身体の傷害や突発的な事故などで傷害を受けたことなどを理由に

支払われたお金については税金がかからないとされています。

ですので、病気やケガで入院をして大気がお金が必要になり、

給付金で受け取れたところに税金の負担がかかることはありませんので、ご安心ください。

【税金の種類を考慮した受取人の設定】

先述したように、死亡保険の場合は受取人の設定によってかかる税金の種類が変更されます。

その税金の種類によって、受け取った金額のどこまでが非課税となるかも異なります。

たとえば相続税の場合、「500万円×法定相続人の数までが非課税」となっています。

妻と子供1人のいる夫が亡くなり、死亡保険からの保険金を妻が受け取った場合、

500万円×2人=1000万円までが非課税となり、

それ以上の金額を受け取っていた場合はその金額部分は課税対象となります。

所得税の場合、受け取った保険金の総額から払込済みの保険料と

特別控除額の50万円を差し引き、さらに2分の1にした金額が課税の対象です。

保険金1000万円の保険に加入をして、払込済みの保険料が150万円の場合、

(1000万円-150万円-50万円)÷2=400万円が課税対象、600万円が非課税となります。

贈与税では、基礎控除額が110万円と決まっており、

保険金1000万円であればそこから110万円を差し引いた890万円が課税対象となります。

受取人が誰かによって税金の負担も大きく変わる可能性がありますので、

その点も考慮して受取人を設定することが重要です。