知らないと損をする「高額医療用制度」

2022.7.5

人生100年時代の今、思った以上に長生きしてしまい、

老後のお金が底をつき、生活困難に陥ってしまうことを「長生きリスク」と言います。

老後にかかる医療費を想像するとゾッとする方が多いのではないでしょうか。

しかし、老後の医療費の自己負担する額は、実はそれほど多くありません。

現役で働くサラリーマンでも入院して月に100万円の医療費がかかったとすると、

普通の収入(年収370万円〜770万円)の人なら負担額は8万7430円で済みます。

今回は、知らないと損をする高額医療用制度についてお伝えします。

【医療費の基本】

小学校に入る前の子供は、かかった医療費の2割負担、

70歳までの方は3割負担、70歳から74歳までの方は2割(現役並み所得者は3割)負担、

それ以上の高齢者は収入によって1割か3割負担となります。

ただ3割負担と言っても、入院して月150万円かかった場合、

45万円負担しなくてはいけないかといえば、そうではありません。

「公的医療保険」には、「介護保険」と同様に、支払額が一定を超えたら、

それ以上は支払わなくてもいい制度があります。

【高額医療用制度】

現役で働いているサラリーマンの医療費負担は3割ですから、仮にガンで入院し、

治療費が月100万円かかったとしたら、3割(30万)の自己負担になると思うかもしれませんが、

そうではありません。

なぜなら、「高額医療用制度」といってかかった医療費が一定額以上になったら、

超えた分を払い戻してくれる制度があるからです。

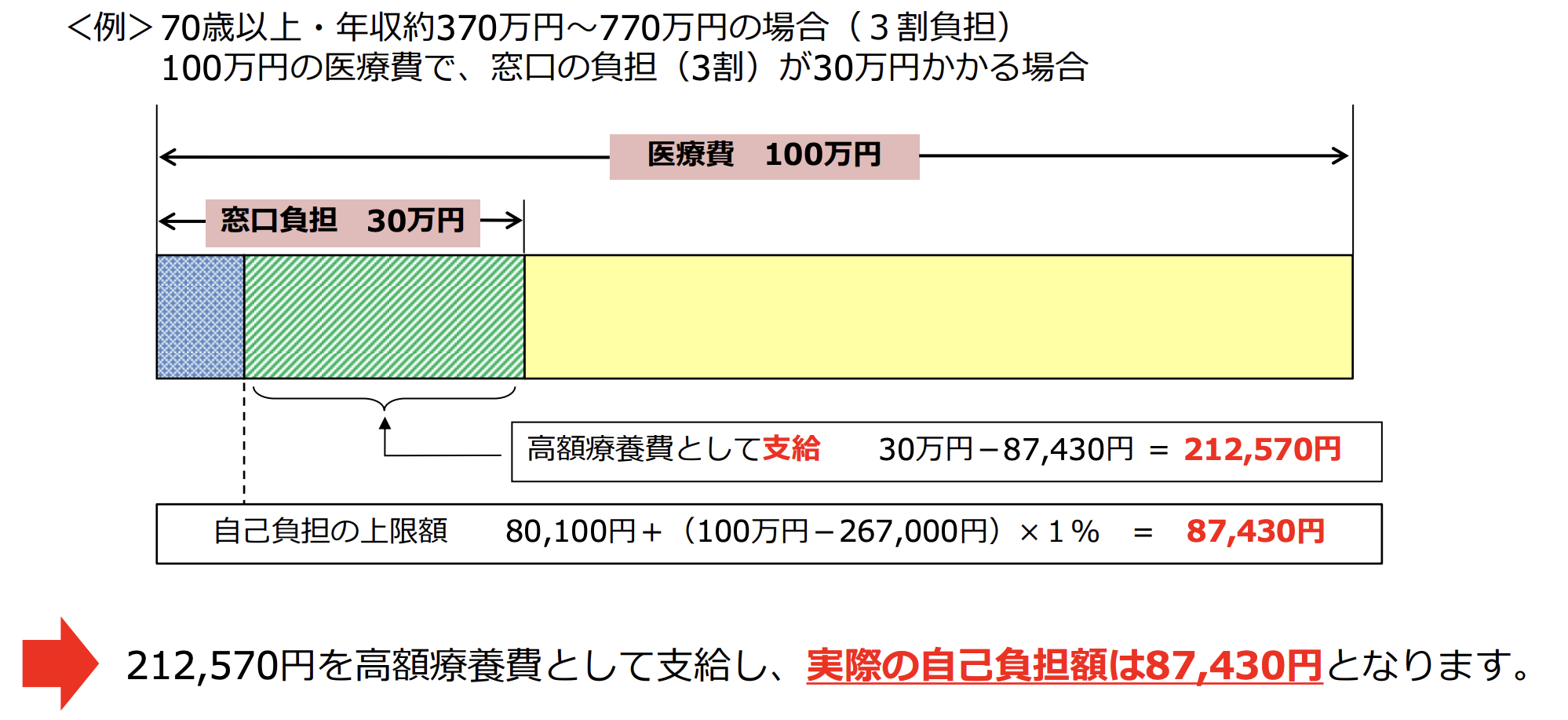

仮に入院して月に100万円の医療費がかかったとすると、普通の収入(年収370万〜770万円)

の人なら負担額は8万7430円で済みます。

あらかじめ手続きしておけば、請求しなくても窓口で8万7430円を支払えば良い病院も増えており、

一度、30万円支払ったとしても、請求することで約21万円は戻ってきます。

出所:厚生労働省保健局「高額医療用制度を利用される皆さまへ」より

また、「高額医療用制度」の上限は、収入に応じて変わります。

さらに年齢も70歳未満と70歳以上で支払いの上限が変わります。

例えば、医療費3割負担の人でも、年収が370万円以下であれば、

100万円の治療を受けたとしても、自己負担は5万7600円で済みます。

70歳を超えて370万円以上の収入を得ている人はそれほど多くはないため、

多くの方はどんなに治療を受けても、月6万円以下で済むと思って良いでしょう。

しかも、同じ保険に加入している人なら、家族合算されます。

例えば、夫婦が75歳以上で、一人月に100万円の治療を受けたとすれば、

治療費の合計は200万円となりますが、この場合、二人合わせて5万7600円ということになります。

以下の表の「高額医療用制度」の金額は3ヶ月目までの料金ですが、

4ヶ月目からは、さらに上限が低くなります。

また、治療に時間がかかる精神的な病気でもない限り、そんなに長く入院させてくれないので、

老後の医療費は夫婦で200万円程度の準備をしておけば良いでしょう。

出所:厚生労働省保健局「高額医療用制度を利用される皆さまへ」より

老後の医療が不透明のため、とにかく貯金されている方が多いです、

この「高額医療用制度」を理解しておくことで、医療費の準備金を知ることができます。

「高額医療用制度」を正しく活用し、準備金の余剰分はお金を働かせる。

これにより、お金の不安がない人生をつくることができるでしょう。