年金「繰下げ受給」はデメリットが多い

2022.10.23

以前の記事でお伝えしましたが、

今年の10月以降、新たに社会保険の適用対象が広がり、

短時間労働のパートやアルバイトでも加入対象となる方が多くなりました。

これによって、将来の年金は国民年金と厚生年金を合わせた「2階建て」となり、

厚生年金がこれまでより身近に感じる方が増えるのではないでしょうか。

岸田政権が進める「令和の年金大改悪」では、

国民年金を厚生年金で穴埋めするとの内容で話題になりました。

「損」が出るのは、2019年の賃金水準で世帯年収が1790万円以上の場合に限られるとの試算とはいえ、

将来の年金に対し不安を抱くようなニュースです。

将来の年金額は、どんどん少なくなるイメージの中、

「繰下げ受給」の仕組みを使うと年金を増やすことができます。

増加率から見るとメリットが大きい制度ですが、全員がメリットを受けれるわけではありません。

今回は、年金繰下げ受給の仕組みやデメリットについてお伝えしてまいります。

【繰下げ受給の仕組み】

最初に、繰下げ受給の仕組みを確認しましょう。

公的年金には国民年金と厚生年金があり、どちらも原則65歳以上から受給できます。

65歳から年金を受け取る場合の金額を100%とすると、

受給開始を1ヶ月遅らせるごとに金額が0.7%ずつ増えていきます。

1年遅らせると8.4%、5年だと42%増加します。

最大75歳まで繰り下げることができ、10年間の増加率で考えると最大84%の増額となります。

仮に年金額が10万円だとすると、増加額のイメージは以下のようになります。

・繰下げなし(65歳):10万円

・繰下げ1年 (66歳):10万8400円

・繰下げ5年 (70歳):14万2000円

・繰下げ10年(75歳):18万4000円

10年遅らせると、8万4000円も多く年金額を受け取ることができるようになります。

低金利が続く中、日本銀行金融機構局によると銀行の普通預金の金利は今は「0.001%」です。

繰下げ受給は1ヶ月受け取りを後にずらすだけでも、0.7%の増加したが年金額が一生続くため、

増加率で見るとお得な制度といえそうですね。

では、続いてデメリットも確認してみましょう。

【デメリット1:配偶者の年齢によっては加給年金が受け取れない】

加給年金は扶養家族がいる場合に通常の老齢厚生年金にプラスして支給されるもので、

「年金における家族手当」と言われています。

加給年金は厚生年金の被保険者が65歳に達した時点で、

被保険者が扶養する子供や配偶者がいる場合に支給されるものです。

出典:日本年金機構「加給年金額と振替加算」

加給年金は「厚生年金」について適用されるものなので、会社員や公務員などの第2号被保険者しか受け取ることができず、自営業などの厚生年金に入っていない方は対象外となります。

加入年金の要件を満たす場合、1年あたり22万3800円(生年月日に応じて加算あり)が年金に加算されます。

仮に夫婦の年齢が5歳差で、夫が65歳で年金受け取りを開始した場合、

妻が60歳から65歳になるまでの5年分の約112万円が加給年金として受け取れることになります。

しかし、夫が繰下げ受給を行えば、この加給年金は受け取れません。

年金を繰下げ受給する場合には、加給年金の要件の確認は必須です。

【デメリット2:税金と社会保険料の負担アップ】

公的年金は、公的年金等控除が適用された後の金額を雑所得として所得税や住民税を課税対象とします。

所得税は所得が増えるほど高い税率が適用される仕組みです。(超過累進課税)

この他に健康保険料と介護保険料も所得に応じて天引きされるため、

繰下げ受給による年齢の増加率ほど、手取りは増えない可能性があります。

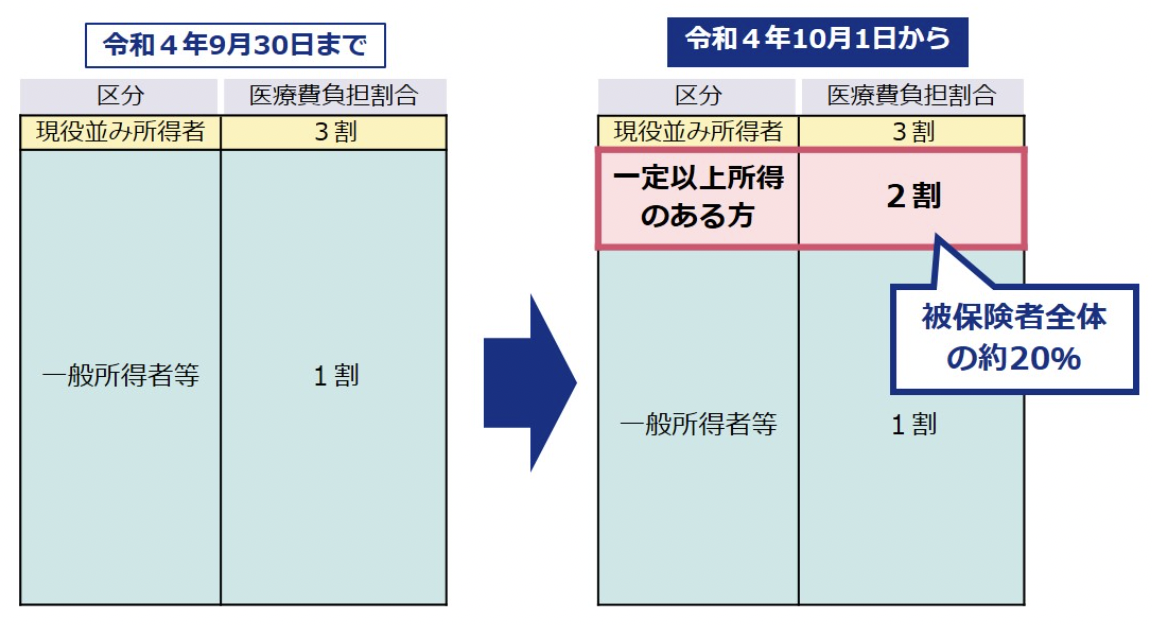

【デメリット3:医療費の窓口負担割合がアップ】

今年の10月1日から75歳以上の方等で、一定の所得がある方は、医療費の窓口負担割合が変わりました。

出典:厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

課税所得が28万円以上かつ「年金収入+その他の合計所得金額」が単身世帯の場合200万円以上、

複数世帯の場合合計320万円以上の方は、窓口負担割合が2割となります。

「年金収入」とは、公的年金控除等を差し引く前の公的年金等の収入金額のことです。

75歳以上となるとどうしても医療費はかかりがちになります。

年金の収入金額によっては、窓口負担割合がアップすることも理解しておくべきです。

このように、繰下げ受給を行うことによって、受け取れる予定だったものが受け取れなくなったり、

税負担が上がって手取りが減ってしまったり、医療費の負担が上がるなど、デメリットもあります。

それだけでなく、せっかく繰下げ受給を選択したのにもかかわらず、

年金を受け取る前に亡くなってしまう可能性も考えられます。

私としては、繰下げや繰上げをせず、65歳になると受け取ることを考えます。

寿命は誰にも分からず、コントロールすることができないので、

繰下げ受給を利用する前に、家族背景をしっかり考慮した上で選択するようにしてください。