貯蓄型保険(積立保険)は損をする?

2022.6.16

私は、これまで様々な方の支出見直しのサポートを行ってきました。

保険は、掛け捨てで入られている方が半数でしたが、

一方で、貯蓄型保険に加入されている方が半数がいらっしゃいました。

貯蓄型保険(積立保険)の加入理由を伺うと、

「将来のための貯蓄でしている」

「預金では増えないのでそのために保険で積み立てている」

「支払った保険料が無駄にならないので」

このような回答をいただくことが多かったです。

すべて間違っていることはないですが、

それらは保険以外で行うことの方が効率的です。

今回は、貯蓄型保険(積立保険)が損になる理由をお伝えしてまいります。

【そもそも貯蓄型保険(積立保険)とは?】

保険には、保険期間満了時や保険解約時に支払ってきた保険料の一部を

受け取ることができる商品があります。

このような保険商品を「貯蓄型保険」や「積立保険」と呼び、

銀行預金よりも利回りが良いという理由から多くの人が加入されている現状です。

貯蓄型保険(積立保険)には、終身保険、学資保険、個人年金保険などがあります。

何もしない状態と比較すると、貯蓄型保険に加入した方が資産は増えるでしょう。

しかし、「貯蓄型保険」や「積立保険」に加入する目的は何でしょうか?

きっと多くの方が、「お金を増やすため」「お金を残すため」に入られているでしょう。

「自分で投資する」ことと「保険会社に投資を任せる」ことでは、

将来の資産額が数百万単位で変わることを理解した上で選択することが重要です。

【貯蓄型保険(積立保険)で損をする理由】

①利回りが低い

「積立元本が年間どのくらいの割合で増えていくか」を利回りと呼びます。

資産形成において利回りを考えることは最も重要たされており、

投資商品を比較する際の判断材料となります。

投資信託において比較的ローリスクである米国株式投資(インデックス)では

平均年利5%程度を見込むことが出来ます。

一方、貯蓄型保険(積立保険)の年利を見てみると、ほとんどが0.5〜1%となっています。

随分前から入られているものであればそれ以上のパフォーマンスのものもありますが、

今から加入するものに関しては、良くて1%程度です。

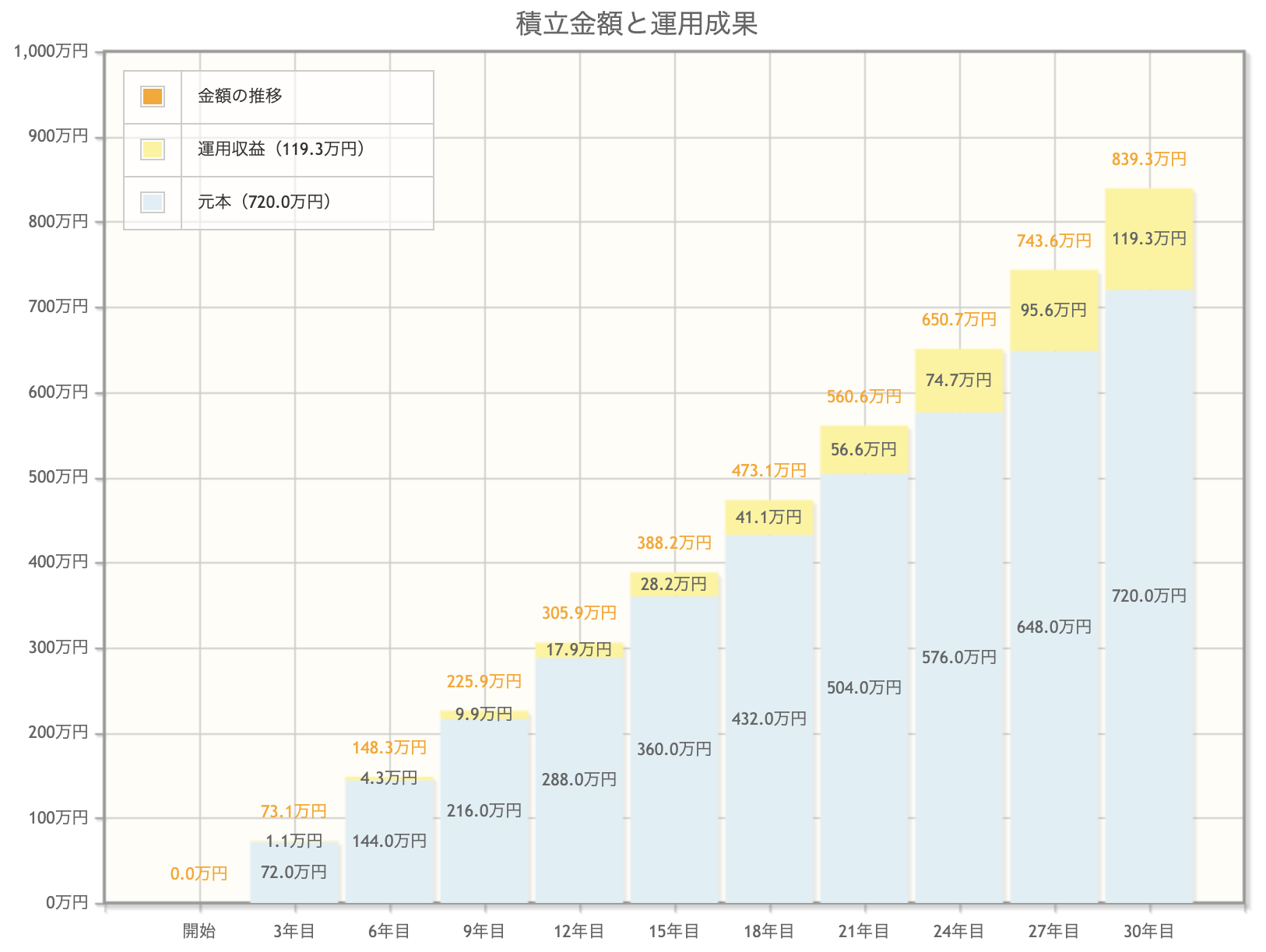

仮に米国株式投資と貯蓄型保険を30年、毎月2万円積み立てた場合、

どのくらい差が出るかをシミュレーションしてみると・・・

◉米国株式投資

利回り:5%

積立金額:20,000円

積立期間:30年

積立総額:7,200,000円

受取総額:16,645,173円

運用利益:約9,450,000円

出典:金融庁 資産運用シミュレーションより

◉貯蓄型保険

利回り:1%

積立金額:20,000円

積立期間:30年

積立総額:7,200,000円

受取総額:8,392,564円

運用利益:約1,200,000円

出典:金融庁 資産運用シミュレーションより

この2つを比較すると、800万円以上の差が出ています。

両方の差が大きいことから、投資未経験の人であれば、

「本当にそんなに増えるの?」「詐欺じゃないの」と疑う気持ちになると思います。

しかし、米国のS&P500では過去50年間の平均利回りは約10%なので、

シミュレーションで設定した5%の数字は決して大袈裟ではありません。

また、歴史的に見てもS&P500連動銘柄を20年以上連続して投資すれば、

負けることはないとされています。

「自分で投資する」ことと「保険会社に投資を任せる」ことでは、

将来の資産額が数百万単位で変わると言った根拠は利回りの差によるものです。

②手数料が高い

貯蓄型保険(積立保険)は長い期間を続けるとお金が増えて戻ってきますが、

なぜ増えるかというと、保険会社は集めたお金を投資で増やしているからです。

つまり、貯蓄型保険(積立保険)に加入している人は間接的に投資をしているのです。

貯蓄型保険に加入して保険会社に投資をお願いする場合は手数料が発生します。

本来、自分で投資をすると5%の付く利回りも、保険会社を介して投資すると、

数%が手数料で差し引かれてしまます。

保険会社によって手数料は多少異なりますが、減って戻ってくることからは逃れられません。

③資金拘束されてしまう

貯蓄型保険(積立保険)は一度初めてしまうと、基本的に満期までお金を引き出すことはできません。

厳密には途中で解約することもできますが、その場合は元本割れしてしまう可能性が高いです。

途中解約する前提で貯蓄型保険(積立保険)に加入する人はいないでしょうが、

将来のことは、その時が来ないと誰にも分かりません。

まとまったお金が必要になった時に自由にお金を引き出せないデメリットは大きいです。

以上のことから、貯蓄型保険(積立保険)は損をする可能性が高いです。

大事なことは、「投資は投資」「保険は保険」と分けて選択することです。

そして、保険は必要なものだけ掛け、不要なものは掛けない。

今一度、保険を見直すことでこれからの支出を抑えられることもあります。

掛けている保険も自分の大切なお金から出ていることなので、

本当に必要なものかを正しく判断し、選択していきましょう!