退職金の受け取り方

2023.1.6

退職時期が迫ってくると、受け取り方について悩むことがあると思います。

退職金を受け取ることは、人生で数回ですので、しっかり覚えておく必要はないでしょう。

退職金といえば、一括で受け取る「退職一時金」をイメージする方が多いですが、

退職金の制度は法律で定められているわけではありません。

それぞれの企業によって異なります。

そもそも退職金の制度は主に3つ存在します。

・定年時に全額まとめて受け取る「一時金形式」

・分割して受け取る「年金形式」

・これらを併用した「一時金と年金の併用形式」

併用形式では、一時金と年金の割合や金額を自分で選べることもあります。

日本経済団体連合会と東京経営者協会の調査では、併用形式を採用している企業が2018年9月末時点で7割超を占めているようです。

また、企業や勤続年数によっては、退職金が支給されない場合もありますので、

必ず事前に確認しておくことが大切です。

退職金の有無や金額を調べる際は、勤め先の人事部や総務部に問い合わせるのが確実です。

問い合わせが難しい場合は、就業規則の「退職金規定」を確認してください。

「退職金額の計算」や「年金給付額の計算」といった条文に詳細の記載があるはずです。

余談ですが、転職の際であれば、基本的に求人票に記載があります。

求人票に載っていない場合は、会社のホームページ新卒の方向けのページがあれば、

退職金の有無についても記載があることが多いです。

退職金は受け取り方によって手取りが変わることもあります。

注意したいのは、受け取り方で社会保険料や手取りが変わるということです。

なぜなら、「一時金形式」と「年金形式」では、税法の扱いや控除の仕組みが異なるからです。

「一時金形式」と「年金形式」の違いを見ていきましょう。

◉一時金形式で受け取る場合

・社会保険料には影響しない

・(退職金額-退職所得控除額)×1/2

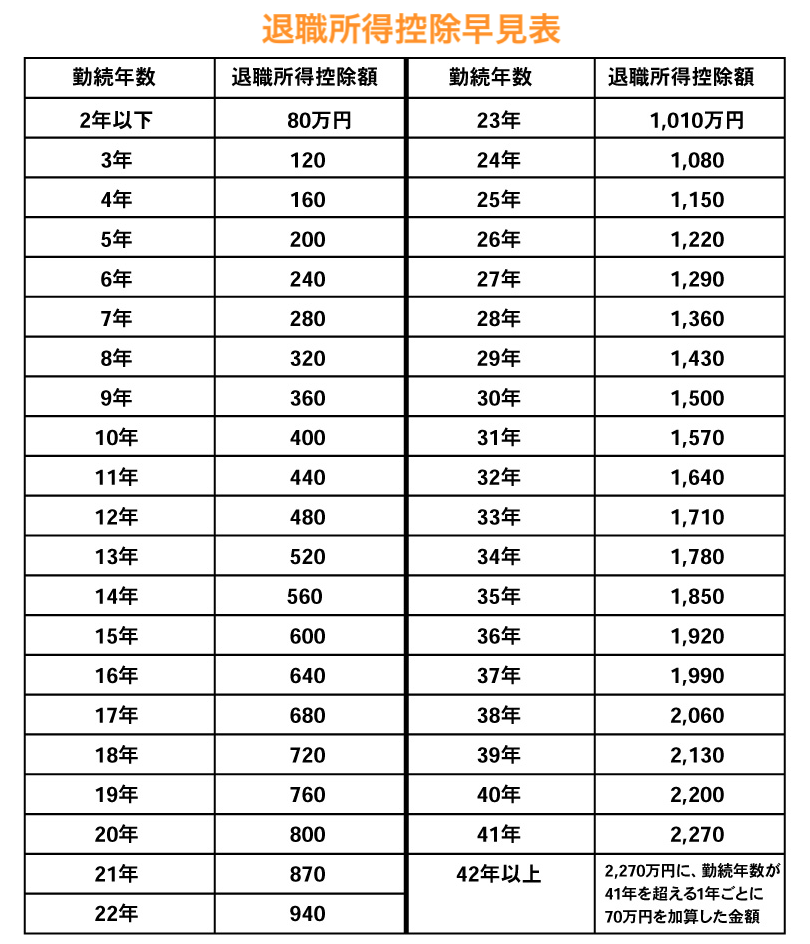

退職控除額

勤続20年超:800万円+70万円×(勤続年数-20年)

勤続20年以下:40万円×勤続年数

(例)勤続38年、退職金3000万円であれば、退職控除額は2060万円が非課税です。

「一時金」として受け取る場合は、税法上「退職所得」扱いとなり、退職所得控除が適応されます。

退職金がこの控除内に収まれば、税金はかかりません。

退職所得控除は、その会社に勤めていた年数によって決まります。

勤続年数20年までは年40万円、20年を超えると年70万円ずつ増えていきます。

例えば、22歳から60歳まで38年間勤務した場合、

(20年×40万円)+(18年×70万円)で、控除額は2060万円となります。

控除額を超えると、超過額の半分が課税対象になり、他の所得と分けて税率が決まります。

ちなみに、この勤続年数は切り上げで計算されます。

仮に「1年と1日」の勤務でも、勤続年数は2年となるのです。

もし退職日が選べるのであれば、少しでも有利になる日程を選択すると良いでしょう。

◉年金形式で受け取る場合

・雑所得の対象

・社会保険料に影響

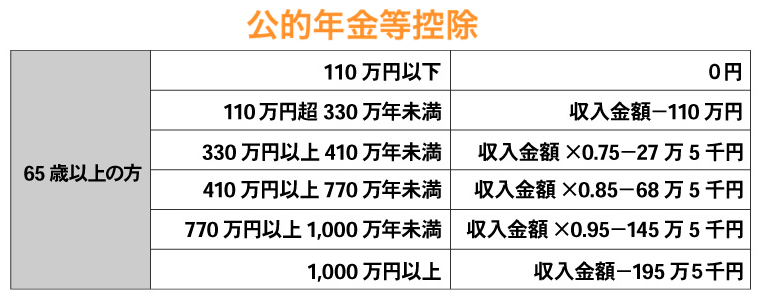

「年金形式」で受け取る場合、税法上は「雑所得」として扱われるため、

「公的年金等控除」という控除の対象となります。

公的年金等控除は、収入や年齢によって異なるので注意が必要です。

65歳以上で収入が330万円未満であれば年間110万円、656歳未満で収入が130万円未満であれば、

年間60万円の控除枠が設けられています。

控除額を超えた分は、全額が総合課税の対象となります。

公的年金等控除には「国民年金」や「厚生年金」といった公的年金や、「iDeCo」で受け取る金額も合算されます。「ねんきん定期便」などで将来の年金額を確認しつつ、控除内に収まるように受け取り方を工夫すると税負担を少なくできるのです。

ただ、年金形式の退職金は「雑所得」として扱われるので、健康保険料などの計算に影響します。

所得が増えると社会保険料の負担が増えることもあるため注意しなければなりません。

例として、65歳の方が退職金3000万円を受け取り、公的年金を203万円とする場合をみてみましょう。

▼「一時金形式」で3000万円を一括受け取りでは、その年の所得税が48万5200円、社会保険料は25万5160円です。

▼「一時金形式」で1500万円、残りの1500万円を「年金形式」で20年間(年間75万円/運用は考慮しない)かけて受け取ると1年間の所得税・住民税は8万4000円、社会保険料は38万6390円となります。

▼「年金形式」で3000万円を20年間(年150万円・運用は考慮しない)かけて受け取る場合、1年間の所得税・住民税は17万5100円、社会保険料は45万2454円となります。

実際のところ、税や社会保険の負担面だけではなく、「資産の状態」「何歳まで働くか」「年金はどれくらい受け取れるか」など、人それぞれの事情によって退職金の最適な受け取り方は異なります。

個人的には、一時金形式で受け取って資産運用をすることが良いと考えますが、

退職後も働くのであれば、退職所得控除の上限まで「一時金」で受け取り、残りを公的年金等控除の範囲に収まる形で「年金」として受け取ることが安心となる場合もあるでしょう。

また、「年金方式」では、年金を受け取り終えるまで企業が一定の利率で運用することがあります。

この利率は、給付利率といって2%台前半が多いので、自分で運用することができない方は少しでも受取額を増やすための手段ともなると思います。

現在、退職金や年金の受け取り方は多様化しております。

みなさんそれぞれの状況によって最適な受け取り方が異なります。

退職金は、退職の直前に慌てて考えるのでなく、事前に退職後のライフプランを考慮して検討しておくことが重要だといえます。