資産の引き出し方で変わる「大きな差」

2023.10.24

海外では、1家庭に各1人(医者・弁護士・ファイナンシャルアドバイザー)がつくことが主流です。

ファイナンシャルアドバイザーは、資産を作るだけではなく、資産をどのように引き出すべきか、

それがどんな影響を与えるかをアドバイスすることは当然のこととして認識されます。

資産の引き出しによって税金への影響があるため、重要なポイントとなっているのです。

しかし、日本ではどうでしょうか。

近年では資産を作ることについては、いろいろな場所で学ことはできますが、

引き出し方を説明されることがほとんどありません。

なぜなら、日本では退職後に預貯金を取り崩しながら生活することが当たり前という考えがあるからです。

会社員や公務員は、まとまった金額の退職金を受け取ります。預貯金を柱として退職後の生活を考える場合には、毎月毎年、給与のように定額で資金を引き出すという考え方が一般的です。

そして、「退職後はできるだけお金を使わない」という生活を形成していました。

ですが、近年は長寿化に伴う長い退職後の時代に備えて、現役時代から資産運用を行い、それを保有して退職を迎える人が増えてきました。

結果として、保有資産が有価証券に変わってきたのに、引き出し方法を預貯金時代の「定額ルール」から変えられない人が、今では「資産を枯渇させる人」になりがちです。

そして、運用する資産は運用収益率として「率」で考えるのが一般的ですが、それと同じように引き出しも「率」を機に考えられる人が「資産を枯渇させない人」となります。

引き出し方法の違いで資産を枯渇させやすい人のパターンを簡単な例で説明します。

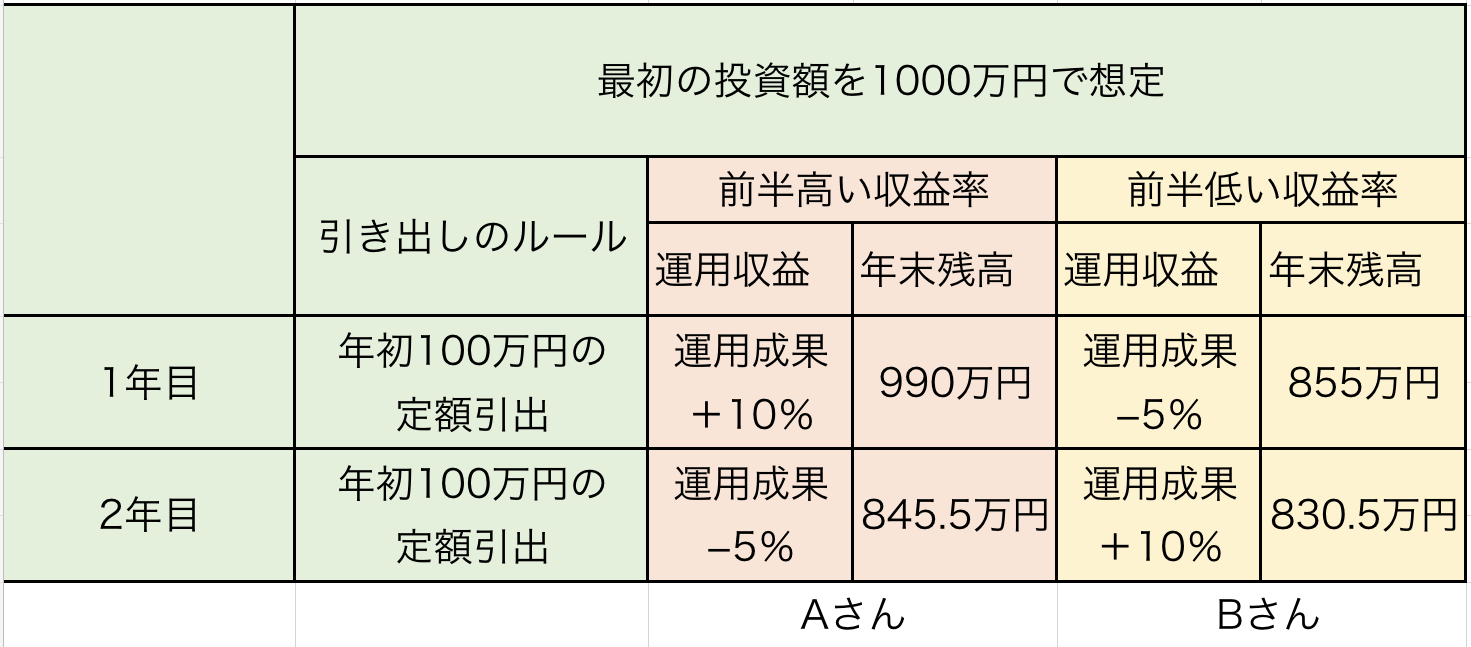

1000万円の有価証券を保有しているAさんとBさんがいます。

二人とも2年間にわたってその資産を運用し続けながら、少しずつ生活費を引き出すといった退職後の生活を考えます。

AさんとBさんの違いは、運用する2年間の収益率の順番だけです。

Aさんは1年目の運用収益がプラス10%、2年目がマイナス5%です。

Bさんはその逆で1年目の運用収益がマイナス5%、2年目がプラス10%です。

AさんとBさんはともに1000万円から一度も資金を引き出さない、すなわち現役時の資産運用であれば、2年目の資産は1045万円(1000万+10%-5%)に増えています。この場合には、収益率の並び方がどうなっても、平均が同じであれば、結果である2年目末の残高は同じです。

しかし、生活費を引き出す退職後の生活を想定すると、結果は変わります。

Aさん、Bさんともに1年目の年初、2年目の年初にそれぞれ100万円ずつ引き出し、年金に上乗せする生活費にしようと考えています。

ちなみに、みなさんも「退職したら、年金以外に毎月10万円ずつ、運用する資産から使えるといいな」と考えている方は多いのではないでしょうか。これは資産からの「定額引き出し」と呼ぶ考え方です。

※手数料、税金は考慮しておりません

Aさんの2年目の年末だんだかは845万5000円です。

これに対してBさんの2年目の残高は830万円5000円です。

当初の保有資産はともに1000万円で、毎年年初に100万円を引き出すことも同じで、2年目の平均収益率も同じ。しかし、2年目の年末残高は、「15万円」もの差が出ました。

すべての条件が同じなのに、Bさんの残高が少ないのは、収益率の並び方が違うからです。

Bさんに注目すると、1年目に−5%と平均を下回る収益率が発生したことで、元本が損なわれ、さらに定額の引き出しも元本を減らします。その結果、2年目に平均より高い収益率が生まれても元本が大きく減っているため、元本の回復力が相対的に弱くなっているのです。

これが退職後10年、15年、20年と長い期間になると資産に致命的な影響を与えてしまうこともあります。

定額引き出しの課題は、引き出し額を定額にしておきながら、資産は運用によって変動することにあります。

例えば、「運用収益率は3%で引き出しは300万円の場合、その年の資産残高は増えますか?」と聞かれて、答え絵が出せないところに定額引き出しの課題があるのです。

資産の増減は運用成果と引き出し学の差額で見るのですが、一方が「率」で表示され、もう一方が「額」で表示されていては、どちらが大きいか分かりません。

ですが、引き出しも「率」で評価して、「資産は3%で運用して、引き出しは残高の4%の場合、その年の資産残高は増えますか?」と聞かれれば、「残高はおおむね1%減少します」と答えることができます。

ですから、引き出しは「率」で考えないといけません。

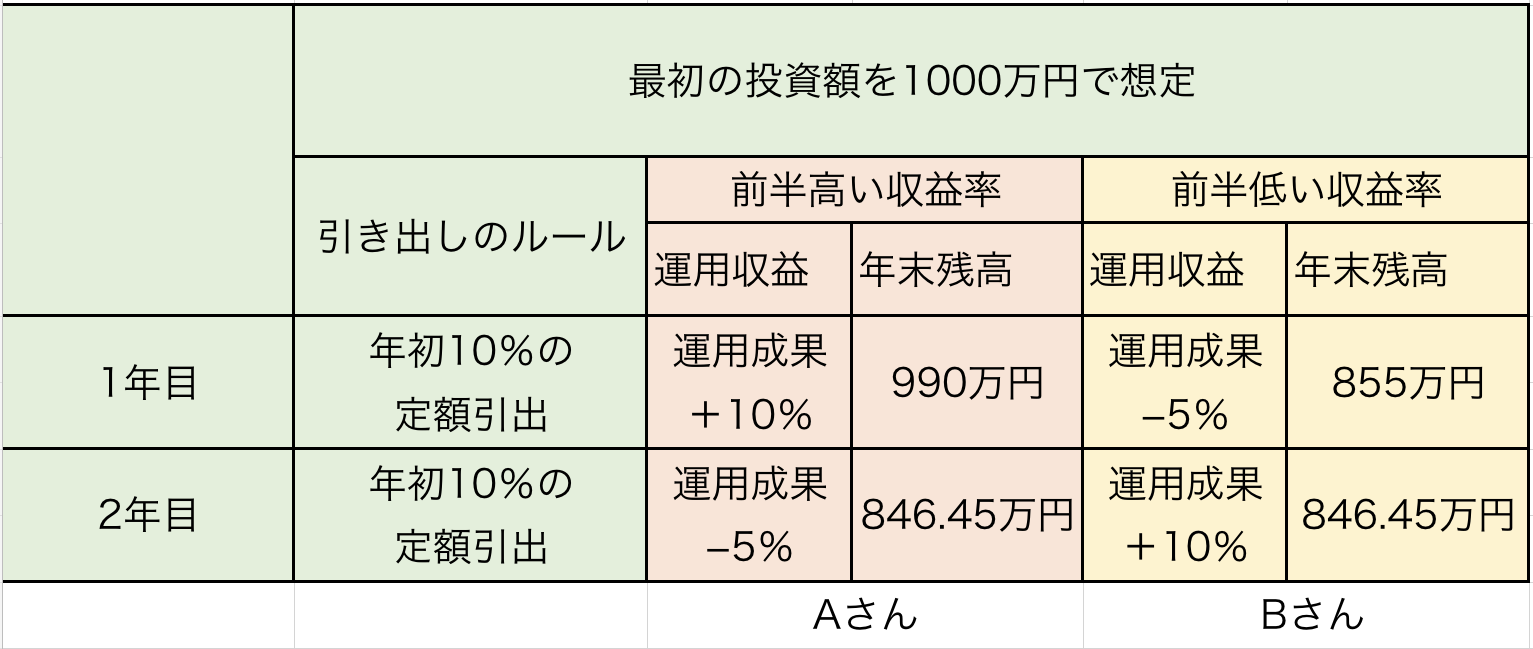

では、AさんとBさんの引き出しを「年初に100万円を引き出す」から「年初に残高の10%を引き出す」に切り替えた場合、2年目の残高はどうなるでしょう。

答えは、どちらも「864万4500円」で同じ金額になります。

※手数料、税金は考慮しておりません

資産を使う局面になると、運用成果と併せて、どのように取り崩すかが資産寿命を伸ばすために大切な視点であることを理解すべきです。

保有資産をあっという間に枯渇させる人と、長く持たせることができる人の差は、資産をどれくらいの運用収益率で運用できたかの違いではなく、資産の引き出し方を知っているか否かの違いにあるのです。