手元に残しておく現金比率とは?

2022.11.1

資産運用をスタートする際、まず最初に考えるのは、

投資可能な資産のうち、どれぐらいを現金として残すかということです。

現金は元本割れがない「安全資産」と言われますが、

現金比率が高すぎるとインフレが進んだ時に資産が目減りするリスクがあります。

そこで今回は、手元に残す現金比率についてお伝えしてまいります。

【資産運用の現金比率】

資産運用においての現金比率は、投資可能な資金の中で現金で保有している割合(%)を指します。

投資に回せるすべての資金でポートフォリオを組んだ時、

株式や債券などの投資資産に回していない現金や預貯金の割合のことです。

例えば、投資に回せる金融資産が1000万円の場合、現金比率が10%というのは、

ポートフォリオの内90%が株式・債券等で、10%が現預金で保有されている状況となります。

現金や預貯金は非常に流動性が高い資産です。

物やサービス、株や債券などの他の金融商品を購入するとき、

現金があればすぐに購入することができます。

しかし、株や債券など、他の投資資産は現金や預貯金のように流動性が高くありません。

何かを購入するときにまず株や債券を売却する必要があるからです。

また、金融商品の価額が購入時より下がっていれば、誰でも売却するのをためらいます。

つまり、資産運用における現金比率は、

すぐに他の資産へ交換可能なお金がどれぐらいあるかという目安でもあります。

【現金比率の目安】

資産ゆ運用における現金比率ですが・・・

基本は「年齢=現金比率」です。

一般的に、個人投資家の場合、現金比率は年齢と同じにすべきだと言われています。

これは年齢が若いと投資の運用期間が長く確保でき、

損失が出ても今後の収入で補うことができる可能性が高いからです。

20歳 ▶︎ 20%

30歳 ▶︎ 30%

40歳 ▶︎ 40%

50歳 ▶︎ 50%

60歳 ▶︎ 60%

70歳 ▶︎ 70%

この比率はあくまでも目安です。

実際は、資産額や家族構成、リスク許容範囲、性格等を考慮し、

適切な現金比率をそれぞれで判断することが重要です。

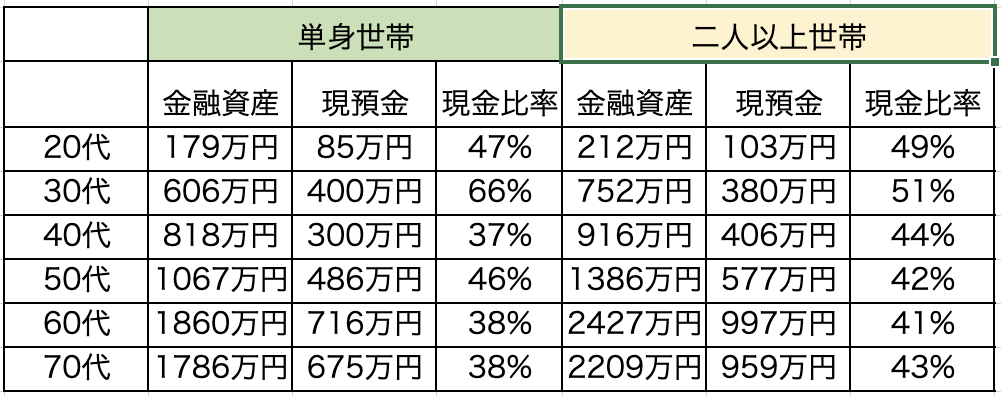

金融広報央委員会が発表した「令和3年(2021)家計金融行動に関する世論調査」によると、

日本の家計資産における世代ごとの現金比率は次のようなものでした。

出典:金融広報央委員会「令和3年(2021)家計金融行動に関する世論調査」より作成

単身世帯、二人以上世帯とも、日本では30代の若い年代の現金比率が最も高くなっています。

40代以降は年代によらず、おおむね40%前後です。

【世界の現金比率】

みなさんご存知だと思いますが、日本人の現金比率は他国と比べて圧倒的に高いです。

2022年8月に日本銀行調査統計局が発表した「資金循環の日米比較」を見てみましょう。

出典:日本銀行調査統計局「資金循環の日米比較」より作成

投資先進国と言われるアメリカでは現金比率が13.7%と非常に低い。

ユーロエリアも34.5%であるのと比べると、日本の現金比率54.3%は高すぎます。

【現金比率が高いことによるリスク】

現金や預貯金は安全資産と言われていますが、リスクが全くないわけではありません。

資産運用において、現金比率が高いことによるリスクの最たるものは、インフレリスクです。

一般的に、経済がうまく回ると緩やかなインフレ状態になると言われています。

企業は商品やサービスの販売価格の上昇で利益が上がり、社員の給与が増え、

消費者は物価上昇によって生活費は上がるものの、給与の上昇で吸収されるためよりモノを買います。

商品が売れるとさらに企業利益は上がるというサイクルで景気が良くなります。

日本銀行は2013年に「物価安定の目標」を消費者物価の前年比上昇率2%と定め、

これをできるだけ早期に実現するという声明を日本政府と共同で出しています。

仮に2%のインフレが起きると、今年は1ヶ月20万円で済んでいた生活費が、来年は20万4000円かかることになります。

期間が1年ならそれほど影響しませんが、この2%のインフレが5年続くと生活費は約22万800円、

20年後には約29万7000円、40年後には約44万2000円と2倍以上になるのです。

1000万円の現金を持っていても、生活費が20万円の時の1000万円と、

生活費が44万円の時の1000万円では、その価値はほぼ半減していることになります。

ちなみに今年のインフレ率は3%と言われています・・・。

これがインフレによる資産の目減りです。

さらに問題なのは、長期的な円安によるインフレです。

円安の影響を最も実感するのは、海外旅行をする時でしょう。

しかし、長期に渡る円安では、海外に行く予定がない人にも大きな影響があります。

日本は食料品から資源、工業製品に至るまで、海外から多くのモノを輸入しています。

円安が進むことで、これらの輸入品に関わるすべてのモノやサービスの価格が上がるのです。

こうして起こったインフレでは、給与が物価の上昇ほど上がるとは限りません。

日本では30年以上も平均収入が横ばいなので、給与は変わらずに、

身の回りのモノの値段だけ上がって家計を圧迫することになり、相対的に現金の価値が下がります。

現金比率が高いということは、

インフレによって受けるこれらのリスクが高いことを意味します。